Онлайн-каналы уверенно перешли из «дополнительного инструмента продаж» в основной формат для большинства товарных категорий. По итогам 2024 года объём российского e-commerce составил 11,3 трлн ₽, что на 37 % больше, чем годом ранее.

Эксперты прогнозируют, что в 2025 году рынок достигнет 14,2–14,9 трлн ₽. Это не просто количественный рост — это переформатирование всего ритейла: логистики, каналов коммуникации, складской инфраструктуры и клиентского опыта.

Что говорят цифры

Рост онлайн-продаж охватывает почти все категории:

- Продовольственный сегмент — ожидаемый рост на 10–14 %

- Непродовольственный сектор — +10–11 %

- Общая доля e-commerce в продажах продолжит увеличиваться: +32 % к прошлому году

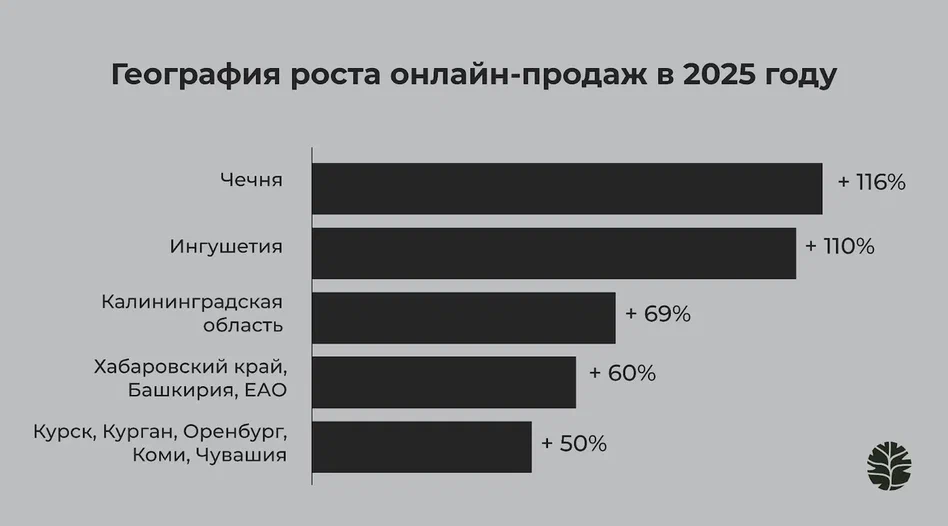

- Регионы продолжают увеличивать спрос на услуги онлайн-ритейла, некоторые из них показывают рост более чем на 100%:

Спрос формируют миллионы пользователей:

- 84 % россиян покупают на маркетплейсах

- 80 % делают это 2–3 раза в месяц или чаще

- Доля Wildberries — 56 %, Ozon — 21 %, остальное делят Яндекс.Маркет, СберМегаМаркет, региональные игроки

Параллельно с ростом спроса маркетплейсы развивают логистику, повышают стандарты SLA и формируют внутреннюю конкуренцию не только между собой, но и с классическими ритейлерами.

Замедление роста: что меняется

Даже несмотря на общий рост объёма, рынок впервые за последние 5 лет сталкивается с замедлением темпов. По прогнозу INFOLine, в 2025 году рост будет ниже 25 %, что существенно меньше, чем в предыдущие периоды. Однако объём всё равно прибавит 2,5 трлн ₽ — это говорит о зрелости и насыщенности модели.

Причины замедления:

- насыщение спроса в крупных городах

- рост конкуренции между игроками

- увеличение издержек на логистику и исполнение

- повышение требований со стороны покупателей к скорости, качеству и сервису

Главные вызовы для бизнеса

Бурный рост e-commerce создаёт серьёзное давление на офлайн-сегмент. По оценке аналитиков, уже к 2025–2026 годам до половины крупных непродовольственных ритейлеров могут уйти в минус. Основные причины:

- потеря доли рынка в пользу онлайн-игроков

- рост затрат при низкой марже

- необходимость инвестиций в цифровую трансформацию, на которую не у всех есть ресурсы

В то же время сам e-commerce сталкивается с внутренними вызовами:

- рост ожиданий покупателей: логистика «день в день» становится стандартом

- сложность управления масштабируемыми складами

- необходимость в кадровом резерве и устойчивых операционных командах

Вывод

Рост e-commerce сохраняется, но рынок входит в новую фазу — не экспансии, а конкуренции. Простое «быстро расти» больше не работает. Теперь выигрывают те, кто управляет стабильностью, удерживает клиента за счёт сервиса и оптимизирует процессы в логистике и на последней миле.

При этом офлайн-ритейл не исчезает, но его роль трансформируется. Становится важнее не масштаб, а точечная эффективность, удобство, скорость обслуживания и грамотная интеграция с онлайн-каналами. Это особенно критично для игроков в регионах, где покупатель до сих пор предпочитает «живую» розницу, но с цифровыми привычками: отслеживать, сравнивать, забирать.

В такой системе выигрывают не те, у кого больше полок, а те, кто умеет быстро подстраивать операционную модель: наращивать персонал к пику, снижать риски при сбоях и собирать устойчивую команду даже под временные задачи.

И онлайн-, и офлайн-форматы по-прежнему важны — но объединяет их одно: способность быстро реагировать на нагрузку и управлять персоналом как точкой роста, а не уязвимости.

Sequoia — аутсорсинг, который выдерживает темпы e-commerce

Мы знаем, что за каждой коробкой на складе — операционные часы, выходы в смену и работа персонала в высоком темпе. Sequoia Service помогает ритейлу справляться с этим: мы подбираем и выводим персонал на складские, логистические и сортировочные площадки — по модели аутсорсинга с полным сопровождением и оформлением.

- Поддержка в сезонные пики

- Работа по белой модели — с документами и ответственностью

- Кураторы, замены, контроль выхода и табелирования

- Персонал адаптирован, замотивирован и работает в ритме e-commerce

Оставьте заявку — подберём решение под задачи вашего объекта.